近日,烟台万美新材料有限公司正式成立,引发显示材料行业高度关注。这家由化工巨头万华化学持股70%、光学膜新锐合肥新美材料持股30%的企业,注册资本高达1亿元。其经营范围直指行业痛点——合成材料与专用化学产品的研发销售。

图源:爱企查

国产光学膜产业链的关键跃升

烟台万美并非孤立事件。其股东之一新美新材,正是中国显示材料领域的一匹“黑马”。这家成立于2023年9月的企业,由诺延资本联合合肥、福州、丹阳等多地国资组建,注册资本高达38.9亿元。其核心动作是成功收购韩国LG化学全球领先的偏光片保护膜、表面处理膜及PO材料业务,包括全部知识产权、设备和核心团队,并于今年1月完成交割。

新美材料

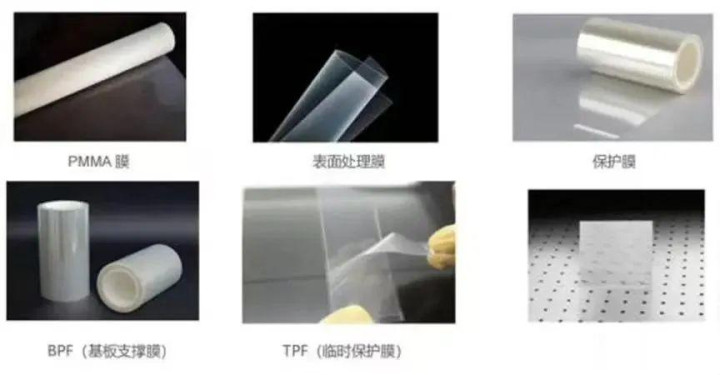

合肥新美材料科技有限责任公司(简称:新美新材)成立于2023年9月19日,注册资金高达38.9亿元,由诺延资本联合合肥市产投集团及新站高新区、福州、丹阳等多地国资组建成立,主要从事偏光片保护膜、表面处理膜及OLED材料业务。

据了解,该公司2023年参与收购韩国LG化学(LGC)的偏光片材料业务和全部知识产权、设备及核心人员,经过多轮谈判,最终于今年1月完成交割。韩国LGC转移给新美材料的业务在全球保护膜、表面处理膜和PO材料领域处于领先地位。

今年3月,新美新材正式开工建设新美材料·新站光学功能膜项目,该项目总投资约45亿元,位于合肥新站高新区,规划建设5条国际领先的智能化显示材料生产线,包括2条精密保护膜生产线、1条PO生产线以及2条表涂生产线,涵盖了LCD/OLED偏光片以及OLED支撑关键原材料。

项目建成满产后,可实现表面处理膜年产能约5000万平方米,保护膜年产能约8000万平方米、PO材料年产能约2000万平方米,将弥补国内显示产业的偏光片上游关键原材料短板,进一步降低行业成本。

据了解,新美新材所在的合肥新站高新区,区内已聚集包括国风新材、先导薄膜、长阳科技、乐凯科技、三利谱、弘道新材料等一批膜材料企业,同时还在加快建设建筑面积约40万平方米的高端光学膜生产基地和高端制造产业园项目,形成了种类齐全、具有一定规模优势的膜产业链。

国产光学膜产业链的关键跃升

烟台万美与新美新材的协同,表面是合资公司成立,背后是国产光学膜产业链的关键跃升。

光学膜偏光片是液晶面板核心材料,被誉为光学 “芯片”,准入门槛高,其上游材料中 PVA 薄膜是核心。偏光片原材料占总成本80%,TAC占50%、PVA占 12%、保护膜等占15%。

长期以来PVA薄膜被日本企业垄断(可乐丽占 70%-80%、三菱化学占 15%-20%),国内仅皖维高新等有少量中低端供应。今年 7 月,皖维高新交付国产大尺寸 PVA 光学膜设备,打破垄断。

当前中国在显示面板和偏光片领域市占率全球领先,但上游光学膜等领域仍需追赶。中国光学膜市场规模从 2019 年 354 亿元增至 2022 年 464 亿元,预计 2027 年达 769 亿元。

中国显示面板产量已居全球前列,但上游光学膜等材料国产化率仍不足30%,自主可控迫在眉睫。

光学膜为何如此重要?

在液晶面板中,偏光片占据原材料体系的首要位置,其核心是“五膜一胶”的精密组合。而光学膜作为调控显示器光透过率与反射率的“芯片”,技术壁垒极高。偏光片80%的成本来自原材料,其中TAC膜约占50%,PVA光学薄膜占12%,胶水占5-10%,保护膜与离型膜占15%。

然而,上游核心材料长期被日企“卡脖子”。 日本可乐丽垄断全球PVA光学膜70%-80%的市场,三菱化学占据15%-20%;TAC膜则被富士胶片、柯尼卡美能达牢牢掌控。国内仅皖维高新等极少数企业在窄幅领域有所突破。中国显示面板产量已居全球前列,但上游光学膜等材料国产化率仍不足30%,自主可控迫在眉睫。

烟台万美,破局的关键落子

技术破壁: 万华化学是全球聚氨酯龙头,在高端聚合物合成领域实力雄厚。其光学级树脂、特种单体技术,与新美新材从LG化学获得的精密涂布、光学膜加工技术形成完美互补。二者合力有望在光学基膜(如替代TAC的环烯烃聚合物COP)、高端感压胶、功能性涂层等“卡脖子”环节实现突破。

垂直整合: 烟台万美专注于核心合成材料及专用化学品,可直供新美新材的光学膜产线,打造“树脂合成→光学膜制造”的一体化链条,显著降低国产光学膜的综合成本。

集群作战: 新美新材所在的合肥新站高新区已聚集三利谱、乐凯科技、国风新材等一批膜材料企业,一个覆盖基膜、涂布、模切全流程的“膜材料产业基地”正在形成。在建的40万㎡高端光学膜基地将进一步放大集群效应。

市场前景极为广阔。中国光学膜市场规模预计将从2022年的464亿元增长至2027年的769亿元,年复合增速达10.6%。驱动因素明确:全球70%以上的面板产能聚集中国,叠加Mini LED、OLED等高端显示技术加速渗透。